dy业务24小时在线下单,网站如何成为你的便捷助手?

一、引言:dy业务二十四小时在线下单网站的兴起

随着互联网技术的飞速发展,电子商务已经成为人们生活中不可或缺的一部分。在众多电商平台中,dy业务以其独特的运营模式和丰富的商品种类,吸引了大量消费者的关注。为了满足用户随时随地下单的需求,dy业务推出了二十四小时在线下单网站,为消费者提供更加便捷的购物体验。

二、dy业务二十四小时在线下单网站的优势

1. 满足消费者需求

dy业务二十四小时在线下单网站打破了传统电商平台的营业时间限制,让消费者可以在任何时间下单购买所需商品。这种全天候的服务模式,极大地满足了消费者的购物需求,提高了用户满意度。

2. 提高运营效率

通过二十四小时在线下单,dy业务可以实时监控订单情况,及时处理订单问题,从而提高运营效率。同时,全天候的订单处理也有利于降低库存成本,提高供应链管理水平。

3. 优化用户体验

dy业务二十四小时在线下单网站为用户提供了更加便捷的购物体验。消费者可以在任何时间下单,无需担心错过优惠活动或抢购时机。此外,网站还提供了多种支付方式、物流跟踪等功能,让用户购物更加放心、便捷。

三、dy业务二十四小时在线下单网站的发展前景

1. 市场潜力巨大

随着我国经济的持续增长和消费者购物习惯的改变,电子商务市场前景广阔。dy业务二十四小时在线下单网站凭借其独特的运营模式和全天候的服务优势,有望在激烈的市场竞争中脱颖而出,抢占更大的市场份额。

2. 技术创新驱动

随着人工智能、大数据等技术的不断发展,dy业务二十四小时在线下单网站有望实现更加智能化的运营管理。例如,通过大数据分析,为消费者提供更加精准的推荐服务;利用人工智能技术,实现自动化订单处理,进一步提高运营效率。

3. 跨界合作拓展

dy业务二十四小时在线下单网站可以与各大品牌、商家展开合作,共同打造线上线下融合的购物生态。通过跨界合作,dy业务可以拓展商品种类,丰富用户选择,提升品牌影响力。

总之,dy业务二十四小时在线下单网站以其独特的优势,在电子商务领域具有广阔的发展前景。随着技术的不断进步和市场需求的日益增长,dy业务有望成为我国电子商务领域的领军企业。

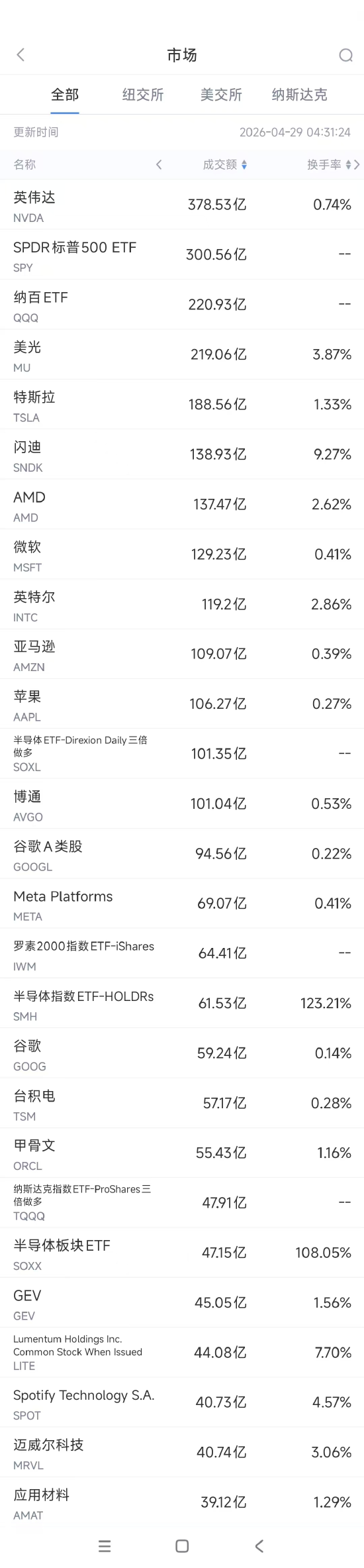

周二美股成交额第1名英伟达收跌1.59%,成交378.53亿美元。OpenAI的合作伙伴如集团和的股价出现下跌,此前有报道称,这家AI初创公司近期未能实现销售和新增用户目标,在财报季前重新引发市场对科技公司支出前景的担忧。

尽管OpenAI已与数十家公司达成合作,但市场通常更关注一小部分核心伙伴,包括英伟达、软银、甲骨文、、CoreWeave和,并将它们视为投资ChatGPT开发者的替代标的。

投资者正在高度关注是否有迹象表明,科技公司仍在坚持此前宣布的大规模资本支出计划以建设AI基础设施。与OpenAI相关的一篮子公司近几个月明显跑输同业。自2024年底以来,该类股票累计上涨约75%,而与Alphabet相关的一组股票涨幅则超过300%。

第2名科技收跌3.88%,成交219.06亿美元。D.A.戴维森:首次覆盖美光科技,给予“买入”评级,目标价为1000美元。

此外Melius Research分析师本-赖茨斯(Ben Reitzes)判断,随着AI应用持续扩张,内存需求强度将长期维持高位,并可能推动行业商业模式发生变化。

他指出,与软件行业不同,芯片公司正在获得更高估值支撑,尤其是美光科技和等厂商,已进入价值重估阶段,并首次被给予“买入”评级。

第3名收跌0.69%,成交188.56亿美元。科技媒体The Verge旗下《Sources》播客创始人亚历克斯-希思周二在知名财经媒体的直播节目中直言,正在奥克兰联邦法院开庭的马斯克诉奥特曼案,“没有任何一方是值得同情的角色”。

希思的论断切中要害。这场长达数周、可能重塑AI行业权力格局的审判,并非正义与邪恶的对决,更像是一场关于“背叛”的罗生门——两位曾经的创业伙伴在社交媒体和法庭文件中互相指控,都试图将自己描绘成被辜负的主义者:

马斯克坚称,自己当年为OpenAI投入约3800万美元种子资金,是基于其“非营利、为人类造福”的承诺。他指控奥特曼等人将公司变成了为微软和自己牟利的“造富机器”,要求罢免奥特曼并撤销OpenAI的营利化重组。

OpenAI则针锋相对,称诉讼源于马斯克未能成为CEO后的“嫉妒与懊悔”。他们辩称马斯克清楚并支持转型,只是在创办了竞争对手xAI后,试图通过法律手段打压对手。

第4名闪迪收跌6.28%,成交138.93亿美元。Melius Research分析师本-赖茨斯(Ben Reitzes)指出,芯片公司正在获得更高估值支撑,尤其是美光科技和闪迪等厂商,已进入价值重估阶段,并首次被给予“买入”评级。

第5名AMD收跌3.41%,成交137.47亿美元。OpenAI近期未能实现新增用户和销售目标,令该股受到拖累。

第10名博通收跌4.38%,成交101.04亿美元。周二有报道称,越来越多的买家开始签署3年至5年的长期合同,以确保获取稳定的内存供应,其中博通公司甚至已锁定至2028年的内存资源。

第14名收跌3.12%,成交57.17亿美元。据报道,台积电正在以“二倍速”扩张先进制程产能,2026年将同时有五座2nm晶圆厂进入量产提升阶段,创下公司成立以来最积极的扩产纪录。

第15名甲骨文收跌4.05%,成交55.43亿美元。OpenAI的合作伙伴如软银集团和甲骨文的股价出现下跌,此前有报道称,这家AI初创公司近期未能实现销售和新增用户目标,在财报季前重新引发市场对科技公司支出前景的担忧。

尽管OpenAI已与数十家公司达成合作,但市场通常更关注一小部分核心伙伴,包括英伟达、软银、甲骨文、微软、CoreWeave和AMD,并将它们视为投资ChatGPT开发者的替代标的。

投资者正在高度关注是否有迹象表明,科技公司仍在坚持此前宣布的大规模资本支出计划以建设AI基础设施。与OpenAI相关的一篮子公司近几个月明显跑输同业。自2024年底以来,该类股票累计上涨约75%,而与Alphabet相关的一组股票涨幅则超过300%。

第18名Spotify收跌12.43%,成交40.73亿美元。瑞典音乐流媒体巨头Spotify周二公布的2026年第一季度财报喜忧参半:尽管当季利润创下历史新高,但对第二季度的盈利和付费用户增长指引均低于市场预期,主要受北美和欧洲等成熟市场增长放缓的影响。财报公布后,周二Spotify股价大幅收跌。

Q1业绩超预期,利润创新高

财报显示,Spotify第一季度实现营收45.3亿欧元,同比增长8%,与市场预期基本一致。月度活跃用户达7.61亿,净增1000万,超出公司指引200万。付费用户增至2.93亿,净增300万,符合公司预期。

盈利能力方面,运营利润达到创纪录的7.15亿欧元,远超公司此前指引的6.6亿欧元,也高于分析师预期的6.84亿欧元。运营利润率升至15.8%。每股摊薄收益达3.45欧元,远高于去年同期的1.07欧元。公司首席财务官表示,利润率超预期主要得益于与股价波动相关的社保费用利好。

Q2指引不及预期,成熟市场增长放缓

然而,引发市场担忧的是第二季度指引。Spotify预计运营利润为6.3亿欧元,低于分析师平均预期的6.84亿欧元。同时,公司预计付费用户将净增600万至2.99亿,低于市场预期。

联合首席执行官向路透社表示,业绩指引反映了北美和欧洲等成熟市场增长放缓的现实。他补充称,公司正加大对AI新功能、营销以及算力的投资。首席财务官指出,二季度公司将“推出大量新功能”,这将在未来几个季度推高运营支出。