揭秘Post社区自助下单平台:如何轻松提升购物体验?

一、引言:Post社区自助下单平台的出现背景

随着互联网技术的飞速发展,物流行业也迎来了前所未有的变革。传统的物流下单方式存在着效率低下、操作繁琐等问题,无法满足现代社区用户的快速需求。在这样的背景下,Post社区自助下单平台应运而生,旨在为用户提供便捷、高效的物流服务。

Post社区自助下单平台通过整合社区资源,结合先进的互联网技术,实现了物流服务的线上化、智能化。用户只需通过手机APP或网站,即可轻松完成下单、查询、支付等操作,大大提高了物流服务的效率和质量。

二、Post社区自助下单平台的功能特点

1. 简单易用的操作界面

Post社区自助下单平台的设计充分考虑了用户体验,界面简洁直观,操作流程简单易懂。用户无需花费过多时间学习,即可快速上手使用。

2. 全面的物流服务覆盖

平台整合了多家物流公司的资源,涵盖了快递、货运、搬家等多种物流服务,满足不同用户的需求。用户可以根据自己的需求,选择最合适的物流服务。

3. 实时跟踪物流信息

Post社区自助下单平台支持实时查询物流信息,用户可以随时了解包裹的运输状态,方便用户合理安排时间,提高生活效率。

4. 优惠活动不断

平台定期推出各种优惠活动,如满减、折扣等,让用户在享受便捷服务的同时,还能节省物流费用。

三、Post社区自助下单平台的发展前景

随着5G、物联网等技术的不断发展,物流行业将迎来更加广阔的发展空间。Post社区自助下单平台凭借其便捷、高效、智能的特点,有望成为未来物流行业的重要一环。

未来,Post社区自助下单平台将继续深化与物流公司的合作,拓展服务范围,提升用户体验。同时,平台还将积极探索新技术在物流领域的应用,为用户提供更加智能、便捷的物流服务。

总之,Post社区自助下单平台的出现,不仅为用户带来了便捷高效的物流体验,也为物流行业的发展注入了新的活力。我们有理由相信,在不久的将来,Post社区自助下单平台将成为物流行业的一颗璀璨明珠。

在过去几年的大部分时间里,美国国债未能发挥其传统上作为全球市场动荡中“绝对避风港”的作用。

在最近三次重大冲击中 —— 疫情后的通胀冲击、美国总统特朗普推出关税措施,以及最近的伊朗战争 —— 美国国债几乎未能提供保护。事实上,每一次它们都与股票等风险资产一起下跌。2022年,美国国债的跌幅甚至超过了道琼斯指数。

通胀是罪魁祸首,因为消费者价格和能源价格上涨会侵蚀固定债务支付的实际价值。这也使得关键国债收益率维持在远高于2024年底的水平,尽管美联储此后已多次降息。

但这些事件也凸显出分析人士认为正在发生的一个更深层、更持久的变化:近年来美国国债所享有的所谓“便利收益”(convenience yield)正在逐步削弱。

传统上,投资者愿意为国债支付更高价格、接受更低回报,因为其流动性强、安全性高且可作为抵押品使用,这也为美国政府每年节省了数十亿的融资成本。

然而,这种溢价普遍被认为已大幅下降甚至消失。估算虽有差异,但哈佛大学教授、前美联储经济学家Wenxin Du的研究显示,自全球金融危机以来,这一溢价已下降近0.5个百分点;在与其他主要发达国家经汇率对冲后的债务相比时,目前甚至为负值 —— 意味着美国国债实际上以折价交易。

Du表示,“可以说,债券作为风险对冲工具的效果已经减弱。它们不再是典型的避险资产,因为在危机时人们不一定会涌向它们。”

当然,美国国债并未完全失去其在全球经济核心中的“特权地位”,因为没有其他债券市场能够在规模上与之匹敌。美国国债仍然是全球多元化投资组合中的支柱资产。而且,自美伊冲突爆发以来,由于油价冲击预计将对能源进口国造成更大打击,美国国债的表现已优于许多全球同类资产。

此外,尽管市场曾猜测,特朗普与盟友的摩擦以及其单边主义做法会促使海外投资者抛售美国资产,但外国投资者持有的美债规模仍在持续上升,并已创下历史新高。

LPL Financial首席固定收益策略师Lawrence Gillum表示,“对美国债务的担忧是真实存在的,也值得关注。但关于美国国债‘特殊地位终结’的说法,目前来看仍被夸大了。”

不过,根据研究人员和国际货币基金组织的数据,政府债务的激增正在推动市场发生持续变化。在特朗普减税以及疫情时期财政刺激之后,过去十年在金融市场流通的美国国债规模已增长逾一倍,达到约31万亿美元。

美国国会预算办公室数据显示,2008年公众持有的美债占美国GDP的比例不到40%。预计今年将超过100%,并在未来十年达到120%,超过二战时期的历史高点。

Du及其合著者Ritt Keerati和Jesse Schreger去年发表的一项研究显示,债务占GDP比率每上升10个百分点,美国国债市场的“便利收益”就会下降4至9个基点。

Du表示,“美国国债曾经非常特殊。但自全球金融危机以来,我们看到的是这种溢价的长期下降。如果某样东西太多了,它就不再那么特别了。”

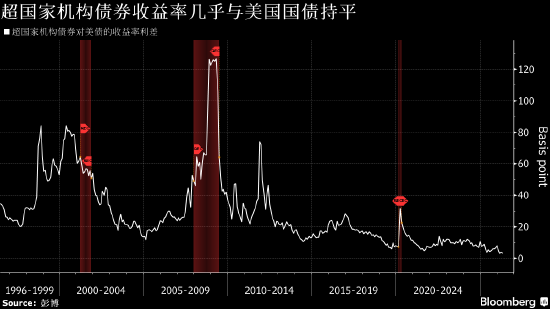

其他指标也显示出类似趋势。数据显示,美国国债与由世界银行、亚洲开发银行等超国家机构支持的债券之间的收益率差异也几乎消失。十年前,这些机构债券的收益率大约比美债高20个基点,而现在这一差距已缩小至仅4个基点。

PGIM Fixed Income联席首席投资官Gregory Peters在接受采访时表示,“在其他条件相同的情况下,投资者现在要求更高回报才愿意持有美国国债,尤其是长期国债。”他指出,大规模赤字和政策不确定性的组合“削弱了美债的吸引力”。

与此同时,持有者结构的变化被认为可能使美债比过去更加波动。传统上对价格不太敏感的央行,目前持有的美债占海外投资者持仓的约43%,低于十年前的大约65%。

对收益要求更高、且常使用杠杆策略的私人投资者(如对冲基金)正扮演更重要的角色,而这些策略有时会在市场动荡时迫使其抛售资产。

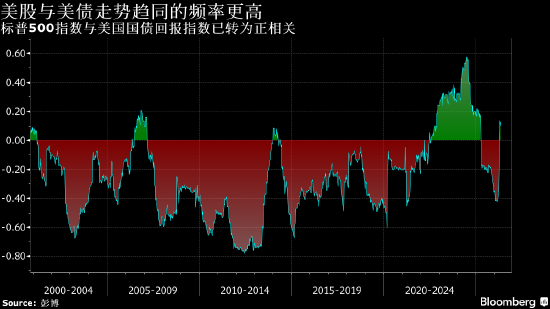

其中一个结果是,近年来冲击市场的事件往往同时拖累股票和债券。这与以往形成鲜明对比 —— 在上世纪90年代初的经济衰退、互联网泡沫破裂以及信贷危机等时期,美债通常会在市场下跌时上涨,起到缓冲作用。

但在过去四年的大部分时间里,股票和债券之间的相关性为正,这意味着它们往往同涨同跌。

纽约大学经济学家Viral Acharya和Toomas Laarits的研究发现,在去年4月的关税冲击期间,10年期美债的“便利收益”大幅下降。在伊朗冲突期间,这种模式再次出现:美债最初与股票一起下跌,随后在停火提振冲突接近结束的预期后,又同步反弹。